Nejvýhodnější stavební spoření je dnes Online od Buřinky

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Online stavební spoření od Buřinky

Ještě před rokem se marketingové akce stavebních spořitelen omezovaly na slevu vstupního poplatku. Dnes už se nulový vstupní poplatek stává standardem a stavební spořitelny musí pro přilákání klientů nabídnout něco více. Buřinka ukazuje, že to možné je. Podmínky jsou jednoduché a přehledné:- Smlouva o stavebním spoření musí být uzavřena v období od 1. února do 31. března 2022 buď prostřednictvím webu Buřinky nebo přes mobilní aplikaci George.

- Smlouva nesmí být vypovězena před uplynutím šestileté vázací lhůty.

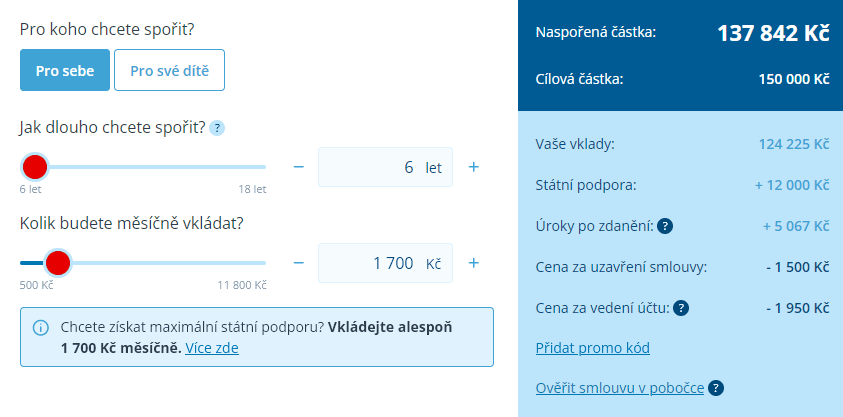

Bonus je skutečně pevný, 2000 Kč pro každého, bez ohledu na to, kolik budeme spořit. I nadále však platí, že nejvyššího zhodnocení dosáhneme při pravidelném spoření 1700 Kč měsíčně. Kolik to vychází?

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Nejvýhodnější nabídka na trhu

Ve srovnání stavebního spoření porovnáváme nabídky jednotlivých stavebních spořitelen při měsíční úložce 1700 Kč po dobu šesti let. Do výpočtu je zahrnuta státní podpora, úroky, veškeré poplatky a daně. při uzavření smlouvy online si takto u Buřinky naspoříme 140 340 Kč, což odpovídá čisté úrokové sazbě 4,515 %. Jinými slovy: kdybychom si namísto stavebního spoření založili spořicí účet, musel by být úročen sazbou 5,31 %, abychom dosáhli stejného zhodnocení.Buřinka se touto nabídkou dostává na první místo ve srovnání stavebního spoření. A nutno říci, že právem. Zhodnocení je totiž vyšší, než u balíčku Raiffeisen stavební spořitelny (RSTS), který vychází o dvě stokoruny hůře, ale především vyžaduje jako podmínku sjednání nového běžného účtu. Balíček RSTS je skutečně pouze pro úzký segment zájemců.

Dalším konkurentem je MONETA, která nedávno zvýšila úrokovou sazbu na 1,7 %, což je momentálně nejvyšší úroková sazba na trhu. Buřinka sice úročí vklady nižší sazbou (1,5 %), ale díky dvoutisícovému bonusu vychází lépe.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Více o Online stavebním spoření od Buřinky

Pro pořádek přidávám hlavní parametry nabídky. Poplatky vychází z aktuálního sazebníku Buřinky. Dobrá zpráva je, že nový sazebník, který vstoupí v platnost 1. dubna 2022, ponechává poplatek za vedení účtu na stejné úrovni.| Tarif | Online stavební spoření od Buřinky |

| Úroková sazba z vkladů | 1,50 % |

| Poplatek za uzavření smlouvy | zdarma |

| Poplatek za roční výpis z účtu | zdarma |

| Poplatek za vedení účtu | 325 Kč ročně |

| Úroková sazba úvěru ze stavebního spoření | 4,50 % |

| Podmínky pro přidělení úvěru ze stavebního spoření | |

| Pro přidělení úvěru ze stavebního spoření musí být naspořeno | 35 % cílové částky |

| Hodnotící číslo | 0 |

Poplatky

Poplatek za uzavření smlouvy je v rámci této akční nabídky zdarma (jinak je u Buřinky standardní poplatek za uzavření stále 1 % z cílové částky).Jediným poplatkem, který bude účtován, je tedy poplatek za vedení účtu. Jeho výše je 325 Kč na 12 měsíců. To je také jediná nevýhoda stavebního spoření od Buřinky. Poplatek je účtován v plné výši každých 12 měsíců – poprvé při uzavření smlouvy a pak vždy po uplynutí 12 měsíců. Pokud tedy smlouvu ukončíme po šesti letech a jednom měsíci spoření, spořitelna nám po šesti letech naúčtuje celý poplatek 325 Kč na dalších 12 měsíců. Když pak smlouvu po dalším měsíci ukončíme, předplacený poplatek na nevyužitých 11 měsíců již zpět nedostaneme.

Jak uzavřít smlouvu?

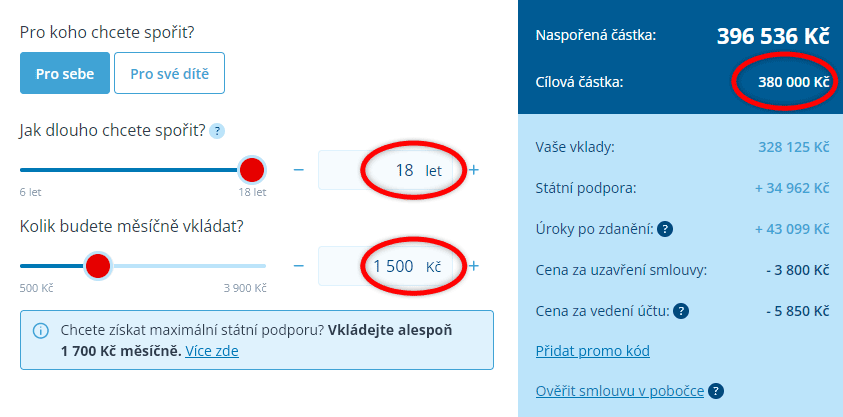

Při uzavírání smlouvy online je potřeba vynaložit jisté úsilí na správné nastavení měsíční úložky a cílové částky. Když si otevřeme vstupní stránku pro uzavření smlouvy, zobrazí se nám tzv. „modelace“. Je to jednoduchý kalkulátor, který nám přibližně spočítá, kolik si naspoříme, když budeme ukládat zvolenou částku po určitou dobu. Zadané parametry jsou pak použity ve smlouvě o stavebním spoření.

Kalkulátor nám sice nedává možnost cílovou částku nastavit přímo, ale můžeme to udělat nepřímo. Stačí prodloužit dobu spoření. Při delším spoření vyjde vyšší naspořená částka a tím se nastaví také vyšší cílová částka. Takto si můžeme nastavit cílovou částku podle svých potřeb.

- smlouva o stavebním spoření obsahuje výši měsíčního vkladu a cílovou částku, ale

- smlouva naopak neobsahuje dobu spoření.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Výhody a nevýhody, na co si dát pozor?

Online stavební spoření od Buřinky je nabídka, která skutečně stojí za zvážení. Pro standardní způsob spoření (tj. 1700 Kč na 6 let) vychází s přehledem jako nejvýhodnější a předstihuje i nabídky s mnohem tvrdšími podmínkami. Sluší se také připomenout, že u Buřinka mohou smlouvu o stavebním spoření online sjednat i rodiče pro své nezletilé děti.Podmínky jsou přehledné a jednoduché, bez nějakých skrytých nástrah. Fakticky jsou pouze dvě – uzavřít smlouvu do konce března online a nevypovědět ji dříve než za šest let.

A na co si dát pozor? Účtování poplatků na 12 měsíců dopředu (viz poplatky) je mínus, které je společné všem tarifům Buřinky. Zvýšenou pozornost je třeba věnovat nastavení parametrů smlouvy o stavebním spoření při uzavírání smlouvy přes internet (viz výše).

Autor: Petr Kielar