Největší zájem je o hypotéky s fixací úrokové sazby nejvýše na tři roky

23. 9. 2024 | U nových hypoték převládá nejvýše tříletá fixace úrokové sazby. Prozatím to vyhovuje jak bankám, tak i jejich klientům. Kdy tato idyla skončí?

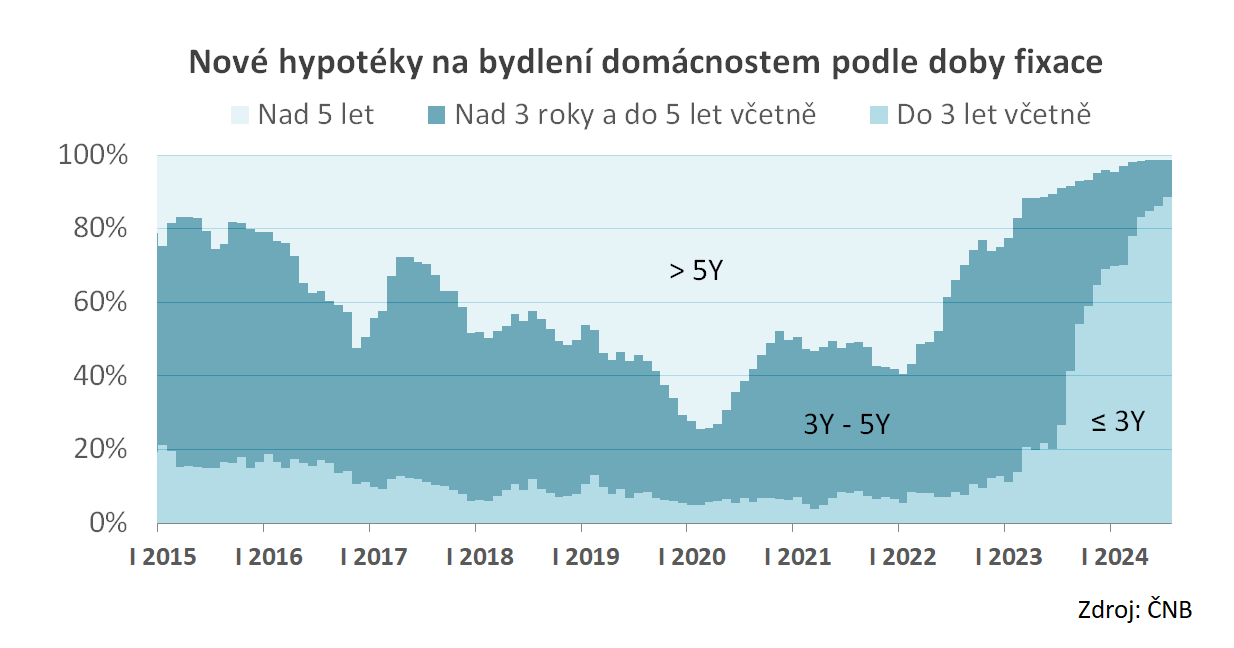

Se změnami úrokových sazeb se mění také chování všech účastníků trhu. Banky i jejich klienti dnes preferují kratší doby fixace. Podle údajů České národní banky je 89 % hypoték na bydlení poskytnuto s nejvýše tříletou fixací úrokové sazby. Klienti očekávají pokles úrokových sazeb a banky se brání úrokovému riziku.

Zájem o krátkodobé fixace je vyšší než kdykoli v minulosti

Podle údajů ČNB bylo v červenci celkem 89 % všech nových hypoték na bydlení poskytnuto s fixací úrokové sazby do tří let (včetně). To je dosud nevídané maximum. Až do loňského roku byly tyto krátkodobé fixace úrokových sazeb málo využívané, jejich podíl se pohyboval mezi 10 % a 20 %.

Dnes nechtějí dlouhé fixace ani klienti, ani banky

Ještě před několika lety byly zcela běžné úrokové sazby kolem dvou procent. V letech 2021 – 2022 však přišel rychlý růst, který se zastavil na šesti procentech. Vysoké sazby snížily zájem o hypotéky, ale nejen to. Změnil se i přístup dlužníků k době fixace. Mezi zájemci o hypotéky převládá názor, že další růst úrokových sazeb je málo pravděpodobný, a proto není třeba zajišťovat se dlouhodobými fixacemi. Naopak roste zájem o krátkodobé fixace, které umožní využít očekávané zlevnění hypoték.O dlouhodobé fixace hypoték dnes nemají zájem ani finanční instituce. Při poklesu úrokových sazeb mohou dlužníci drahý úvěr kdykoli splatit a namísto něj si vzít úvěr jiný, levnější. Přitom zákon o spotřebitelském úvěru umožňuje bankám za předčasné splacení úvěru požadovat pouze velmi omezenou náhradu. Čím delší je fixace úrokové sazby, tím větší je pravděpodobnost, že dojde k poklesu úrokové sazby a dlužník využije možnosti refinancování. Zároveň platí, že s dobou fixace roste absolutní výše škody, kterou banka refinancováním utrpí. Tato situace vede banky k omezování dlouhodobých fixací úrokových sazeb.

Proč se nová pravidla pro splácení hypoték nelíbí ani klientům ani bankám?

Jak vysoké náhrady budou dlužníci platit za předčasné splacení úvěru? A proč se novela zákona o spotřebitelském úvěru nelíbí vůbec nikomu?

Prozatím jsou zájmy bank i klientů v souladu

Současná situace je tedy příznivá, protože ani banky, ani klienti nemají zájem o dlouhodobé fixace úrokových sazeb. To je dáno všeobecným očekáváním dlouhodobého poklesu úrokových sazeb na trhu. Při klesajících úrokových sazbách nemají klienti zájem o zajištění úrokové sazby na dlouhou dobu dopředu, což bankám vyhovuje.

OBCHODNÍ SDĚLENÍ

Zvýšený zájem o hypotéky s kratší fixací úrokové sazby úzce souvisí s poptávkou po konkrétních nemovitostech v metropoli. Pokud například hledáte byty na prodej Praha 9, může pro vás být zajímavá aktuální nabídka u developera Finep – konkrétně byty v lokalitě Nad Krocinkou.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Největší zájem je o hypotéky s fixací úrokové sazby nejvýše na tři roky