Hospodářské výsledky stavebních spořitelen za třetí čtvrtletí

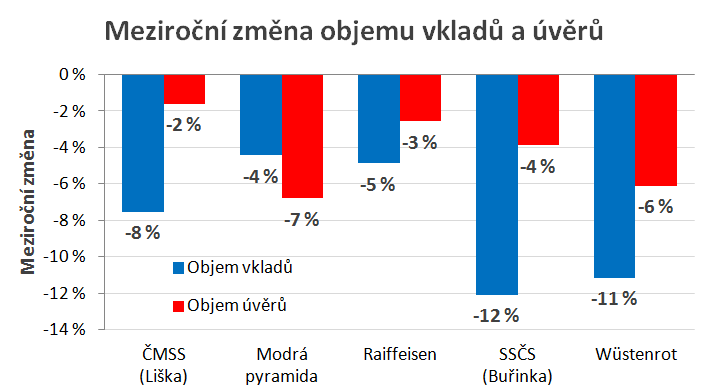

Pokles bilancí je řízený – zčásti

Objem aktiv i pasiv je nutno vnímat v kontextu dnešní ekonomické situace, která je charakteristická nízkými úrokovými sazbami. Nízké úrokové sazby na trhu ovlivňují jak objem vkladů, tak i objem poskytnutých úvěrů.Pokles bilančních sum stavebních spořitelen je způsoben odlivem vkladů na účtech stavebního spoření. Ten je z velké části cílený, protože stavební spořitelny aktivně usilují o ukončování „starých“ smluv o stavebním spoření, na které musí platit vysoké úroky. U smluv uzavřených od roku 2004 stavební spořitelny snižují úrokové sazby z vkladů a část klientů na to reaguje odchodem.

V grafu jsou vyneseny meziroční změny objemu vkladů klientů (modře) a úvěrů (červeně). S výjimkou Modré pyramidy je u všech stavebních spořitelen pokles vkladů razantnější než pokles úvěrů.

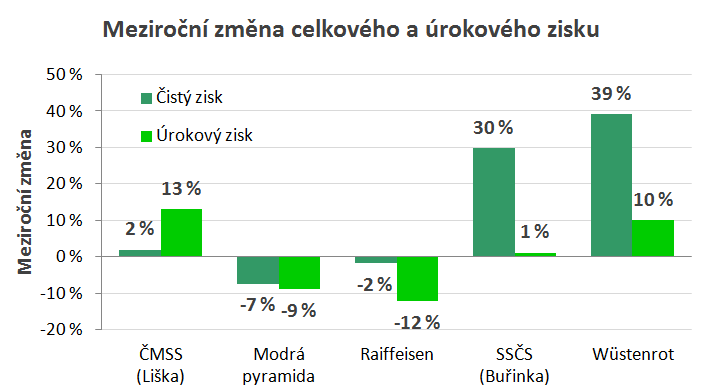

Úrokový a celkový zisk

Zisk stavebních spořitelen je tvořen především úrokovým ziskem (tj. rozdílem mezi úroky placenými a přijatými). Z důvodů uvedených v předchozím odstavci není překvapivé, že výše úrokového zisku koreluje s poklesem objemu vkladů. Stavební spořitelny, které účinně snížily objem vkladů s „drahými“ (vysokými) úroky, si zlepšily úrokové zisky více, než spořitelny které se nákladných vkladů nezbavovaly.

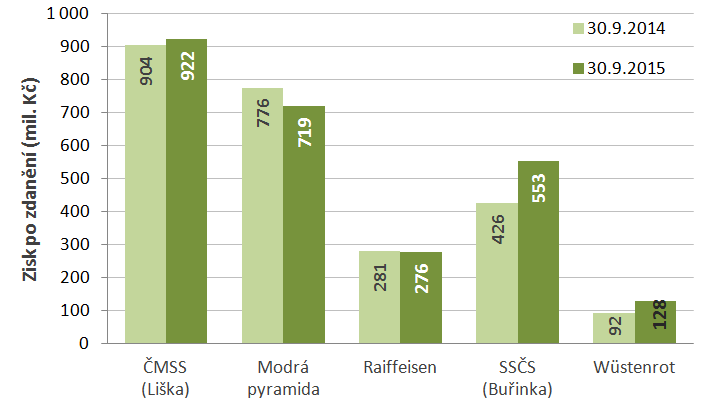

Absolutní hodnoty čistého zisku jsou uvedeny v posledním grafu. Nejvyššího zisku dosáhla za první tři čtvrtletí ČMSS (922 mil. Kč), druhá je Modrá pyramida (719 mil. Kč) a třetí Buřinka(553 mil. Kč). Raiffeisenka je na čtvrté pozici (275 mil. Kč) a poslední Wüstenrot (128 mil. Kč).

Co přinese poslední čtvrtletí?

| Přehled hlavních hospodářských výsledků stavebních spořitelen |  |

Autor: Petr Kielar