Zájem o stavební spoření mírně roste, ale nových úvěrů je o třetinu méně

7. 6. 2019 | Obchodní výsledky stavebních spořitelen jsou podobné jako před měsícem: nových smluv o stavební spoření mírně přibývá, ale zájem o úvěry klesá.

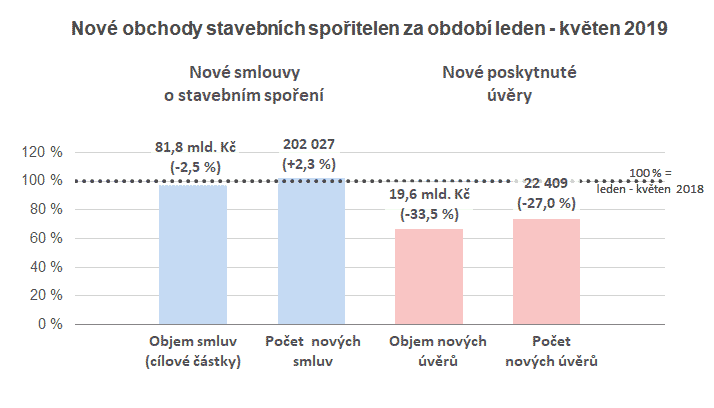

České stavební spořitelny uzavřely za prvních pět měsíců letošního roku 202 027 nových smluv o stavebním spoření (včetně zvýšení cílových částek), což je o 2,3 % více než ve stejném období loňského roku.

Nové úvěry byly poskytnuty v objemu 19,6 mld. Kč, což znamená meziroční pokles o 33,5 %.

Vyplývá to z posledních údajů

ČTK

Databanka obchodních výsledků

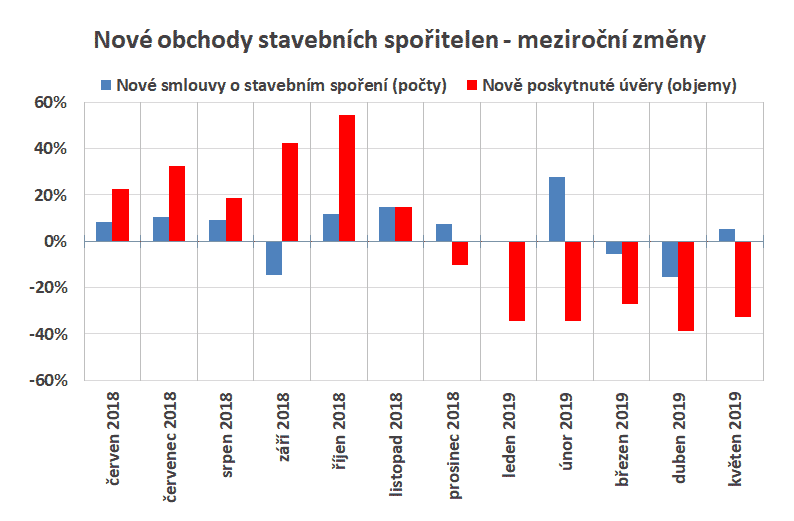

Když se podíváme na meziroční změny po jednotlivých měsících, vidíme pozitivní trend v nově uzavřených smlouvách o stavebním spoření, kterých bylo v samotném květnu o 5 % více než před rokem. Úvěrům se však stále nedaří, od ledna jejich meziroční pokles osciluje kolem jedné třetiny.

Toto je pouze stručný výtah. Úplný text najdete na stavebky.cz

Spoření pomáhá růst úrokových sazeb

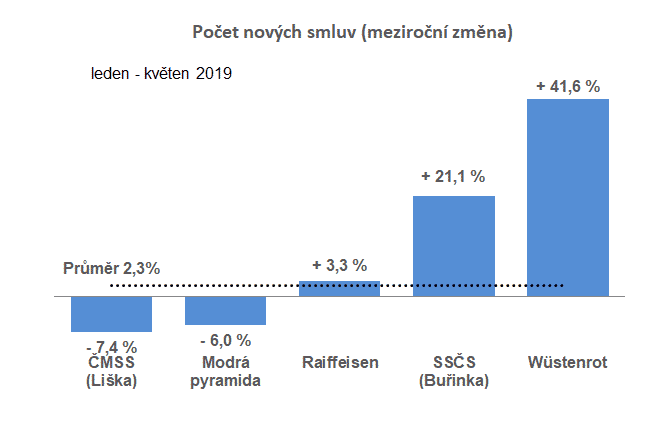

Počet nově uzavřených smluv roste sice mírně, ale přece. Nepochybně tomu nahrává také postupný růst úrokových sazeb a akční nabídky jednotlivých stavebních spořitelen. Z detailního srovnání výsledků je zřejmé, že největší růst zaznamenávají stavební spořitelny s nejvyšší základní úrokovou sazbou. Ta je u Wüstenrotu a Raiffeisen stavební spořitelny 1,2 %, u Stavební spořitelny České spořitelny (Buřinky) 1,0 %. Naopak Modrá pyramida a Českomoravská stavební spořitelna (Liška) mají sazbu poloviční, ke které nabízejí úrokový bonus. U Modré pyramidy je to 0,5 % + 0,5 %, u Lišky 0,6 % + 0,6 %. Zdá se však, že klienti na takové nabídky přestávají slyšet.

Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Úvěrů stále o třetin méně než před rokem

Výsledek úvěrových obchodů zaznamenává již od ledna meziroční propad o jednu třetinu, a to v každém jednotlivém měsíci. Stavební spořitelny na pokles reagují stejně jako ostatní banky zlevňováním úvěrů, ale stejně jako v minulosti, i zde s časovou prodlevou. Zatímco u hypoték klesly úrokové sazby již v březnu (a od začátku roku bylo patrné zpomalování růstu),

úvěry stavebních spořitelen zlevnily až v dubnu.

Pokles zájmu o úvěry na bydlení postihl celý trh a je přičítán doporučení ČNB, které vstoupilo v účinnost v říjnu loňského roku. Doporučení se týká úvěrů na bydlení zajištěných zástavním právem k nemovitosti, které tvoří většinu obchodů stavebních spořitelen.

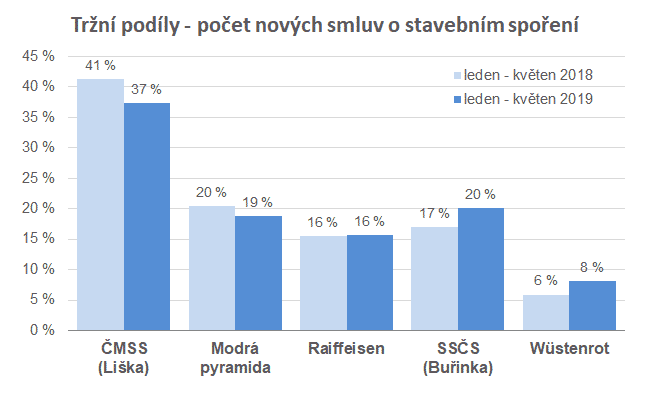

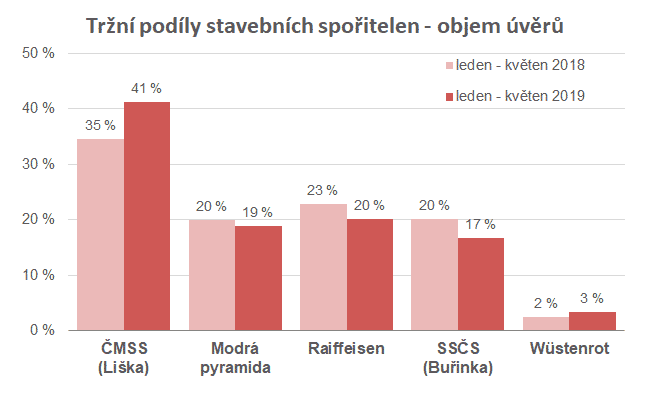

V této situaci se vede nejlépe stavební spořitelně Wüstenrot, která v loňském roce poskytovala jen zanedbatelné množství zajištěných úvěrů a doporučení ČNB se jí tedy dotklo nejméně. I její úvěrové obchody jsou sice horší než v loňském roce, ale „pouze“ o 11 % – což je vzhledem k ostatním stavebním spořitelnám příznivý výsledek.

Databanka obchodních výsledků

Autor: Petr Kielar