Raiffeisen stavební spořitelna digitální

Místopředseda představenstva Raiffeisen stavební spořitelny. Roman Hurych vystudoval Matematicko-fyzikální fakultu Univerzity Karlovy, obor matematická statistika ekonometrie. V RSTS působí od roku 1994, kde pracoval na pozicích matematika stavebního spoření či referenta oddělení controllingu. Od roku 2001 působil ve funkci ředitele finančního odboru. Do představenstva RSTS byl zvolen v roce 2010.

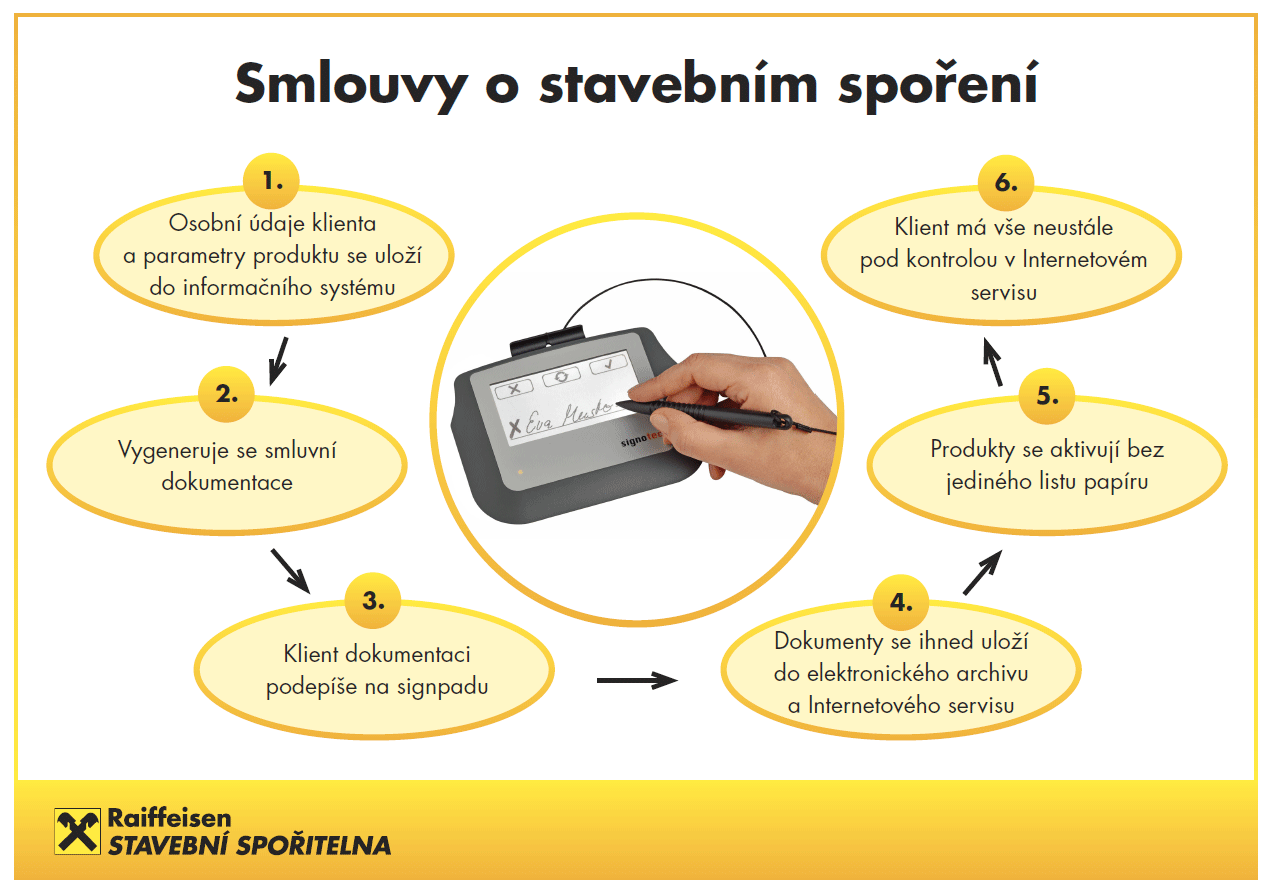

Digitalizace nahrazuje papírové formuláře a smlouvy elektronickými dokumenty a využívá elektronického podpisu místo podpisu vlastnoručního. Smluvní dokumenty stále vznikají v písemné formě, ale text je uložen na elektronickém médiu namísto toho, aby byl napsán na papíru. Klienti ocení zejména rychlost. Uzavřené produkty a bankovní konta jsou okamžitě po podpisu aktivovány pro platební transakce. Banka zajistí i péči o dokumenty a smlouvy, které jsou ihned dostupné v Internet servisu (online bankovnictví) klienta po celou dobu platnosti produktu. Navíc nevznikají žádné chyby přepisem údajů, ty se totiž zadávají přímo do systémů a procházejí online kontrolou.

Pro klienty je asi nejviditelnějším znakem digitalizace biometrický podpis. Nepodepisují se na papír, ale na zvláštní tabulku připomínající tablet. Jak to funguje?

Podstata biometrického podpisu spočívá v tom, že se na tabletu, neboli signpadu, při vlastnoručním podepisování snímá nejen grafická podoba podpisu, ale také způsob jeho vytváření. Sleduje se zejména tlak a rychlost jeho provedení, tedy údaje charakteristické pro danou osobu (tzv. biometrické údaje). Díky tomu je daleko jednodušší ověřit pravost podpisu. Výsledná datová struktura elektronického podpisu je pak bezpečným a šifrovaným způsobem spojena s elektronickým dokumentem.

Jak probíhá takové uzavření smlouvy o stavebním spoření?

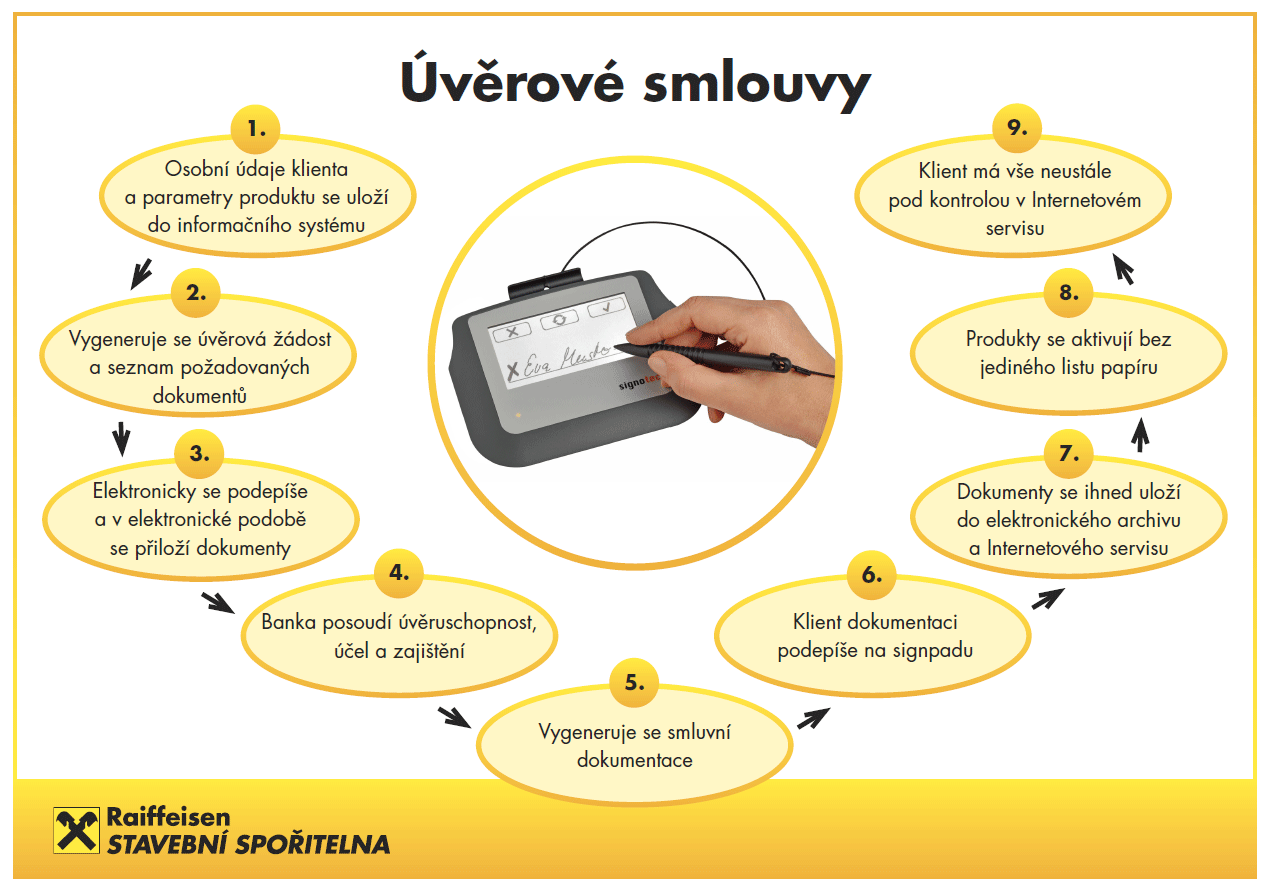

Uzavíráte tímto způsobem i úvěrové smlouvy?

Jinak je průběh finálního podepsání úvěrové smluvní dokumentace téměř totožný jako při podpisu smlouvy o stavebním spoření. Mírně složitější je úvodní fáze, kdy nejprve zpracováváme úvěrovou žádost a posuzujeme úvěruschopnost klienta, účel a zajištění. Elektronicky už však lze podat i žádost včetně všech povinných dokumentů k posouzení bonity, účelu i zajištění, a proto je i tato fáze velmi rychlá. Již v rámci pilotního testování jsme zaznamenali případy, kdy doba od prvotního zadání jména klienta do systému až po vyplacení peněz z úvěru na jeho bankovní účet byla zhruba jen tři hodiny.

Jaké procento smluv je takto uzavíráno?

Biometrický podpis u stavebního spoření využíváme už od roku 2013 a nyní takto zpracováváme přes 30 % případů. Využívání elektronických formulářů umožňujeme nejen při uzavírání nových produktů, ale i u dodatků a ukončení smluv. Co se týče úvěrů, v roce 2013 jsme spustili elektronické žádosti o úvěr a nyní jich touto formou zpracováváme přes 70 %. Biometrický podpis úvěrové smluvní dokumentace prošel v závěru roku 2016 pilotním testováním a nyní ho začínáme aplikovat plošně. Cílem pro letošní rok je podepisovat elektronicky každou pátou úvěrovou smlouvu.

Jak náročné bylo dosažení dnešního stavu, co bylo největším, případně nejzajímavějším problémem?

Celý proces digitalizace jsme zahájili v roce 2012 a dokončili ho v roce 2016. Základem bylo několik samostatných projektů: Klientský Internet servis v roce 2012, který zajišťuje online přístup klientů ke svým produktům. Nová webová aplikace pro obchodní zástupce v roce 2013, včetně biometrického podpisu, která jim otevřela přístup do centrálního systému. Implementace nového obchodního zákoníku v roce 2014, kdy byl do obchodních podmínek zapracován právní základ pro elektronický smluvní proces. Implementace nového elektronického archivu v roce 2016, jež umožňuje efektivní správu, distribuci a archivaci elektronických dokumentů včetně zobrazení těchto dokumentů v Internet servisu.

Je tím proces ukončen, nebo jsou naplánovány další cíle?

Proces digitalizace jsme dokončili zrušením centrálního tisku a distribuce všech papírových formulářů. Pokud není smlouva podepsána biometrickým podpisem, je po jejím vygenerování bankovním systémem nebo webovým formulářem vytištěna a podepsána „tradičně“. Nyní pracujeme na propagaci a motivaci klientů a obchodních zástupců k širšímu využívání všech výhod, které digitalizace přináší. Nově jsme se zaměřili na oblast automatizace poskytování úvěrů, kde vidíme další potenciál k rychlejší obsluze klientů. To vše při vysokém respektu k regulaci, která na oblast řízení kreditního rizika a ochrany spotřebitele dopadá.

Děkuji za rozhovor a přeji vám hodně úspěchů.

Autor: Petr Kielar