Úvěry se drží, vkladů ubývá

Přehled hospodářských výsledků

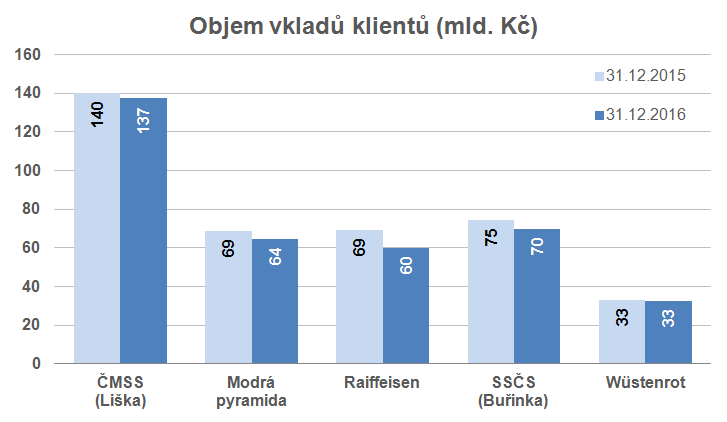

Objem vkladů klesá, úvěry stagnují

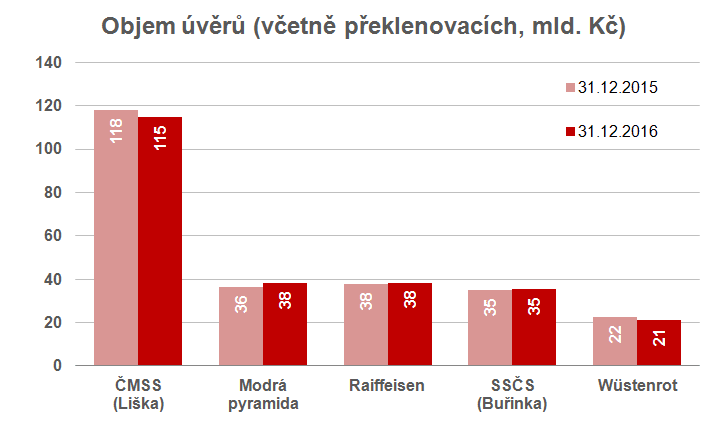

Objem vkladů na účtech stavebního spoření klesl meziročně o 5,7 %, celkový objem poskytnutých úvěrů stagnuje (meziročně -0,4 %). To není nic překvapivého, již v únoru zveřejnilo Ministerstvo financí statistiky ze celý sektor stavebního spoření. Nyní však máme k dispozici údaje jednotlivých hráčů.Vklady klientů

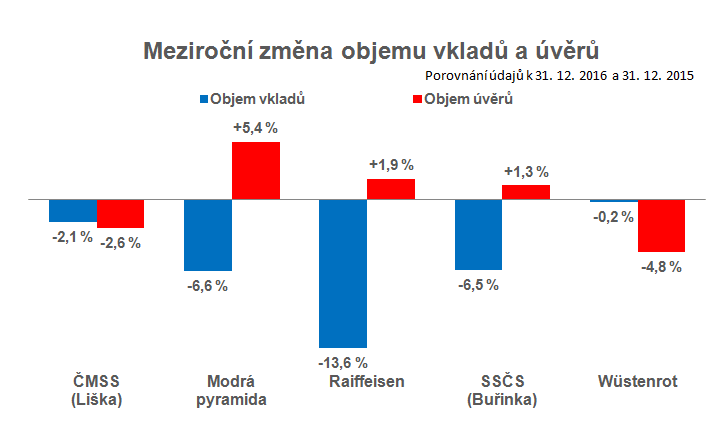

V oblasti vkladů jsou výsledky všech stavebních spořitelen velmi vyrovnané. Pokles celkového objemu naspořených částek je zřejmý u všech spořitelen s výjimkou Wüstenrotu. Tato nejmenší stavební spořitelna jako jediná udržela objem vkladů klientů na úrovni předchozího roku.

Stavební spořitelny v zásadě nemají o spořící klienty příliš velký zájem. Pro poskytování úvěrů mají peněz dostatek (spíše přebytek) a není akutní důvod, proč lákat nové klienty sazbami nebo reklamou. Naopak, zdálo by se, že stavebnímu spoření by slušely ještě nižší úrokové sazby než jsou ty dnešní. Dalšímu snižování však brání několik důvodů. Společně s úrokovou sazbou z vkladů by stavební spořitelny muselyZe zákona o stavebním spoření nesmí úroková sazba úvěru ze stavebního spoření převýšit úročení vkladů o více než tři procentní body. snížit také úročení úvěrů ze stavebního spoření a to by je mohlo připravit o budoucí zisky. Dalším důvodem je existence poplatků – již dnes jsou u mnoha tarifů úroky srovnatelné s objemem poplatků a výnos pro klienta táhne pouze státní podpora. Další snižování úroků je tedy s ohledem na tuto skutečnost obtížně obhajitelné.

Stagnace v oblasti spoření je však jen dočasná. Stále častěji se mluví o růstu úrokových sazeb a s tím vzroste zájem stavebních spořitelen o spořící klienty. Zda se to projeví růstem úrokových sazeb na účtech stavebního spoření nebo návratem reklamy na stavební spoření je však otázkou.

Poskytnuté úvěry

Pro stavební spořitelny jsou klíčové úvěry, protože to je jediný způsob, jakým dnes mohou vytvářet zisk. Růst nově sjednaných úvěrů nebyl velký (+3,4 %) a to se projevilo stagnací celkového objemu úvěrů.

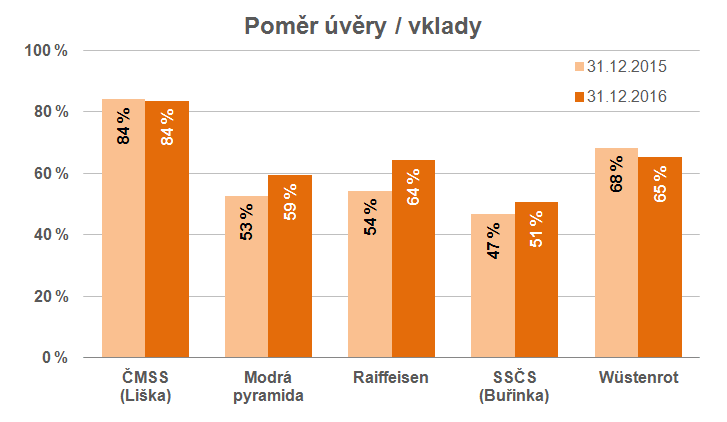

Podíl úvěrů na vkladech roste

Potěšující je růst poměru úvěry/vklady. Tento poměr se někdy označuje nepěkným slovem „proúvěrovanost“ a ukazuje, jaká část z objemu vkladů je použita na úvěry na bydlení. Tento poměr vzrostl z 65 % na 68 % a i nadále je hlavním tahounem Českomoravská stavební spořitelna (Liška). U této největší stavební spořitelny je poměr 84 % vysoko nad průměrem trhu.

Vysoký poměr úvěry/vklady je v dnešní době cílem všech stavebních spořitelen, protože v období nízkých úrokových sazeb pomáhá zajistit zisk. Vysoká hodnota je též v obecném zájmu, protože ukazuje, jak efektivně jsou využity vklady na účtech stavebního spoření podporované státní podporou. Dlužno podotknout, že pro tento účel je důležitější poměr úvěry ze stavebního spoření/vklady, který je dnes bohužel podstatně nižší a činí pouhých 11 %.

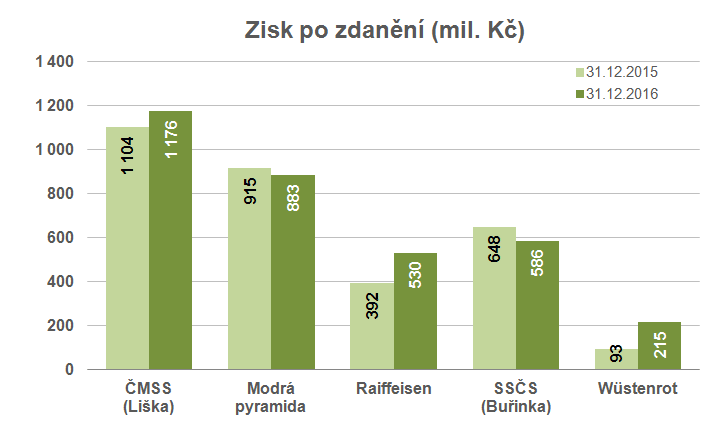

Zisk po zdanění roste

V celém sektoru stavebního spoření vidíme růst zisku, meziročně o téměř 8 %. Stačí však jediný pohled na graf a vidíme, jak ošidná může statistika být. Růst zisku vykázaly tři stavební spořitelny, u dvou došlo k meziročnímu poklesu.

Bezkonkurenčně nejvyšší růst a to o neuvěřitelných 131 % vykázal Wüstenrot. Důvodem je však pravděpodobně přefakturace části správních nákladů na Wüstenrot hypotéční banku. Podle výroční zprávy byly na spřízněnou WHB převedeny náklady ve výši 158 mil. Kč, což by dobře vysvětlovalo neobvyklý růst zisku. Na druhém místě v pořadí podle meziročního navýšení zisku je Raiffeisen stavební spořitelna (+35 %), u které lze vysledovat pěkné 12% posílení úrokového zisku. To je u všech stavebních spořitelen hlavní složka celkového zisku a jeho růst u RSTS jde zřejmě ruku v ruce s rostoucím poměrem úvěry/vklady. Třetí stavební spořitelnou, která meziročně navýšila zisk je ČMSS (+7 %). U Modré pyramidy a Buřinky je zisk roku 2016 nižší než před rokem.

Přehled hospodářských výsledků

Autor: Petr Kielar