Stavební spořitelny rostou, zisk klesá v důsledku koronaviru a nízkých sazeb

Objem úvěrů roste rychleji než přibývá vkladů

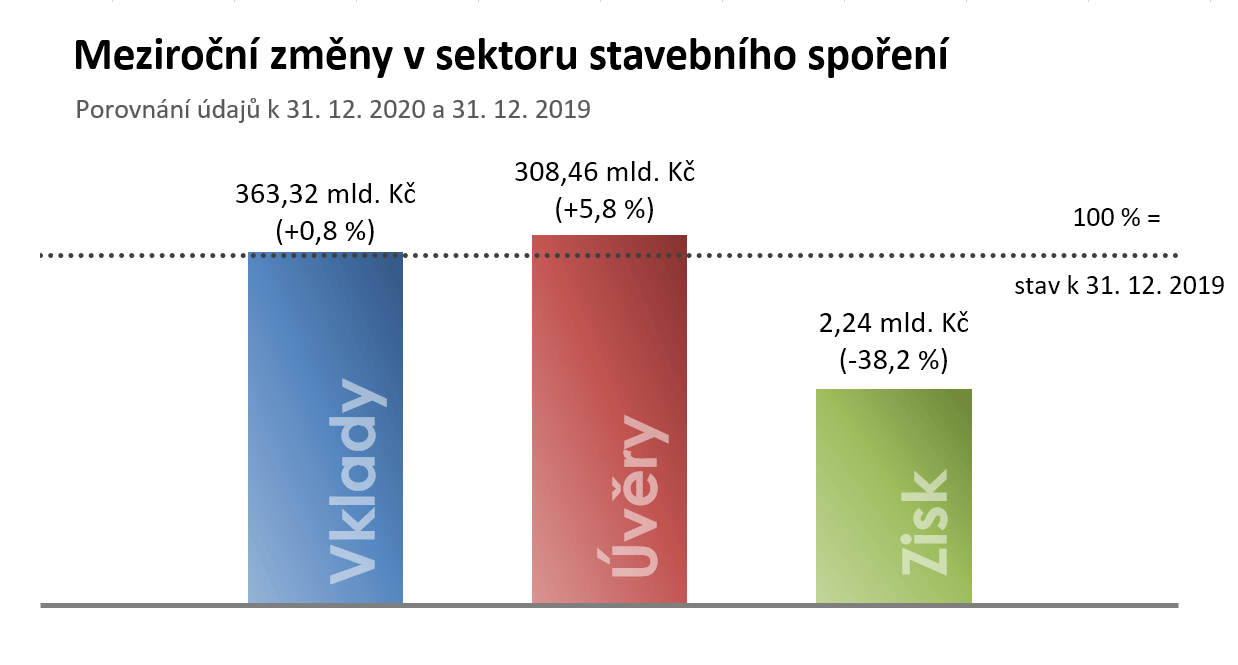

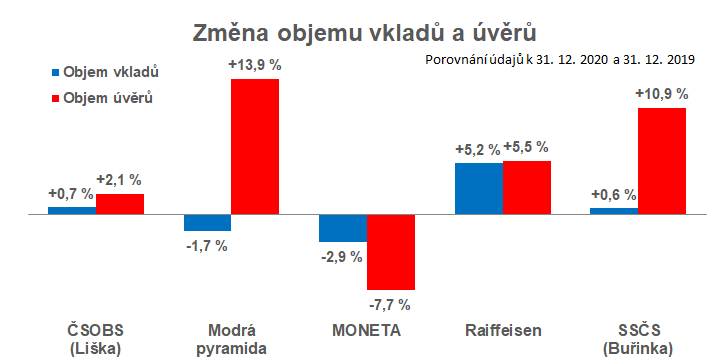

Vklady na účtech stavebního spoření dlouhou dobu klesaly. Pomyslného dna dosáhly v roce 2018, od té doby rostou. Na konci roku 2020 dosáhly 363 mld. Kč, což znamená meziroční růst o 0,8 %. Z grafu je vidět, že růst není rovnoměrný. Nejvíce vkladů přibylo Raiffeisen stavební spořitelně (+5,2 %), MONETĚ a Modré pyramidě dokonce vklady ubyly.Objem úvěrů roste o poznání rychleji. Zde jsou v plusu všechny stavební spořitelny, s výjimkou MONETY. nejrychleji přibývá úvěrů Modré pyramidě (+14 %) a Buřince (+11 %).

Vývoj tedy nevyhnutelně vede ke zvyšování poměru úvěry/vklady (Loan To Deposit Ratio). Tento ukazatel se meziročně zvýšil z 81 % na 85 %. Naprostá většina vkladů klientů stavebních spořitelen je tedy použita na úvěry. Zvláštní místo zde zaujímá Modrá pyramida, u které poměr úvěry/vklady překročil v loňském roce hranici 100 % a v prosinci 2020 skončil na hodnotě 106 %. Vzhledem k tomu, že většinu poskytnutých úvěrů tvoří úvěry překlenovací, nemají stavební spořitelny s překročením stoprocentní hranice principiální problém. Mohou získávat zdroje na finančním trhu stejně jako ostatní banky, aniž by podstupovaly nadměrné úrokové riziko.

Nicméně primární zdroje jsou stále nepostradatelné, což dokládají také stále častější marketingové akce stavebních spořitelen (obvykle v podobě slevy na vstupním poplatku). Slevy mají přilákat nové klienty, jejichž vklady posílí bilance stavebních spořitelen. To je pro stavební spořitelny dlouhodobý úkol, protože vklady střadatelů narůstají postupně. V roce získání nového klienta je jeho příspěvek (naspořená částka) do celkového objemu vkladů nejmenší a s délkou spoření se zvyšuje.

Pokles zisku a jeho příčiny

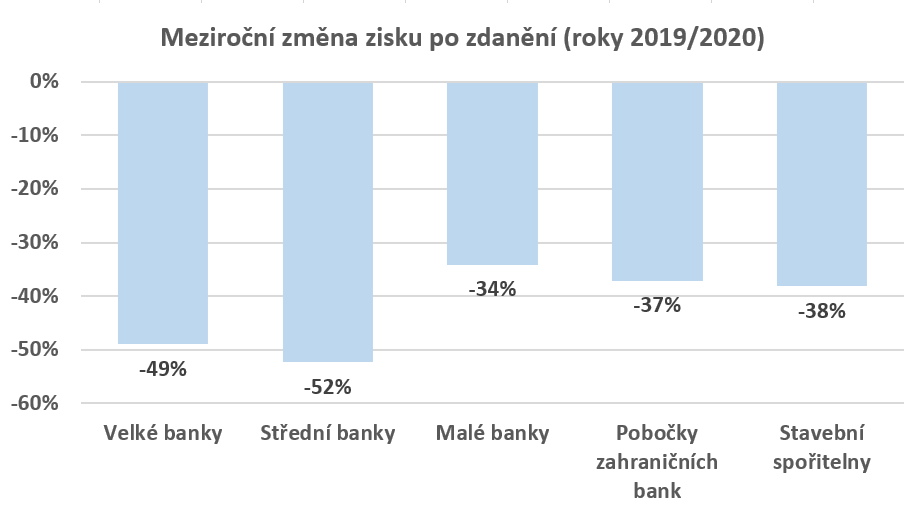

Stejně jako ostatní banky, i stavební spořitelny čelí meziročnímu poklesu zisku (-38 %). Jsou pro to dva hlavní důvody, společné pro všechny úvěrové instituce. Tím prvním je dopad koronavirové pandemie. Banky musí počítat se snížením schopnosti klientů splácet úvěry a vytvářejí pro tyto účely opravné položky. Druhým faktorem jsou úrokové sazby, které byly v loňském roce extrémně nízké. Úrokové sazby zajištěných úvěrů stavebních spořitelen dokonce vytvořily historické minimum. To vše v loňském roce způsobilo masivní propad zisku.

Podle údajů ČNB byly nejvíce postiženy střední a velké banky, u který se zisk po zdanění propadl o 52 % respektive 49 %. Malé banky, pobočky zahraničních bank a stavební spořitelny dopadly o něco lépe.

V březnu se stavebním spořitelnám dařilo

Autor: Petr Kielar