Překlenovací úvěr není totéž, co úvěr ze stavebního spoření

V tomto článku najdete shrnutí základních informací o těchto dvou typech úvěrů a zájemci si mohou na závěr své znalosti otestovat.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Úvěry poskytované stavebními spořitelnami

Někdy to svádí, použít sousloví „úvěr ze stavebního spoření“ jako obecný pojem, zahrnující všechny úvěry, které jsou poskytované stavebními spořitelnami. To je ale chyba. Označení „úvěr ze stavebního spoření“ je dokonce definováno zákonem o stavebním spoření a proto je rozumné se této definice držet. Stavební spořitelny poskytují dva typy úvěrů:- úvěry ze stavebního spoření a

- překlenovací úvěry

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Úvěry ze stavebního spoření

Úvěry ze stavebního spoření jsou za normálních okolností Normálními okolnostmi se zde rozumí normální úroveň úrokových sazeb. Dnes, kdy jsou úvěry extrémně levné, je o úvěry ze stavebního spoření minimální zájem. hlavním úvěrovým produktem stavebních spořitelen. Samotný pojem úvěr ze stavebního spoření je definován v § 5 odst. 2 zákona o stavebním spoření. Zákon také upřesňuje, že získání úvěru ze stavebního spoření je složitější, než získání běžného bankovního úvěru. Je běžné, že každý zájemce o úvěr musí bance prokázat svou schopnost zapůjčenou částku splácet. To přirozeně platí i pro úvěry poskytované stavebními spořitelnami. V případě úvěru ze stavebního spoření však zákon navíc výslovně uvádí, že tento úvěr může stavební spořitelna poskytnout nejdříve po uplynutí čekací doby. Nastavení čekací doby závisí na podmínkách konkrétní stavební spořitelny, přičemž tato doba nesmí být kratší, než dva roky od uzavření smlouvy o stavebním spoření.Stavební spořitelny mají čekací dobu nastavenou různě, obecně jsou používány tři podmínky, které zájemce o úvěr musí splnit:

- Musí uplynout nejméně dva roky od uzavření smlouvy o stavebním spoření,

- na účtu stavebního spoření musí být naspořena předem sjednaná částka (např. 40 % cílové částky), a

- hodnotící číslo musí dosáhnout stanovené hodnoty.

Výhody úvěru ze stavebního spoření

V dnešní době se nabízí otázka, k čemu je dobrý úvěr ze stavebního spoření, když je jeho získání tak komplikované? Zákon o stavebním spoření dává úvěrům ze stavebního spoření několik výhod:- Úroková sazba úvěru ze stavebního spoření je regulovaná, a

- na úvěr ze stavebního spoření má účastník stavebního spoření právo.

1. Úroková sazba úvěru ze stavebního spoření

Podle § 5 odst. 6 zákona o stavebním spoření musí být úroková sazba úvěru ze stavebního spoření uvedena ve smlouvě o stavebním spoření. Úrokovou sazbu tak známe několik let předtím, než o úvěr projevíme zájem. Dokonce i ti, kdo si uzavřou smlouvu o stavebním spoření pouze proto, aby zhodnocovali své peníze, najdou ve své smlouvě o stavebním spoření výši úrokové sazby. Kdykoli totiž mohou svůj úmysl změnit a po určité době požádat o úvěr.

To ale není všechno. Výše úrokové sazby je regulovaná, stavební spořitelna ji nesmí nastavit libovolně. Rozdíl mezi úrokovou sazbou úvěru ze stavebního spoření a úročením vkladů nesmí být vyšší, než tři procentní body. Pokud tedy stavební spořitelna úročí vklady 1 %, pak úroková sazba v úvěru ze stavebního spoření nesmí překročit 4 %. To znamená, že stavební spořitelna, která chce „šetřit“ na úrocích z vkladů, se zavazuje poskytovat levnější úvěry ze stavebního spoření. Čím níže nastaví úrokovou sazbu z vkladů, tím nižší musí být úroková sazba úvěru ze stavebního spoření.

2. Právo na úvěr ze stavebního spoření

Dnes jsou úrokové sazby úvěrů ze stavebního spoření kolem čtyř procent zajímavé pouze pro ty, kdo nemohou svůj úvěr zajistit zástavním právem k nemovitosti. Zajištěné úvěry (hypotéky) jsou totiž dnes podstatně levnější, jejich sazby začínají na úrovni dvou procent. Jak to ale bude v budoucnu, až se úrokové sazby zvednou na „normální“ úroveň?

Je běžné, že při normálních, nebo dokonce vysokých úrokových sazbách jsou úvěry ze stavebního spoření levnější, než jiné úvěry na bydlení. To je pro klienty stavebních spořitelen výhodné a proto také stavební spoření existuje. Dokáže totiž zajistit financování bydlení i tehdy, když jsou peníze na trhu drahé.

Pokud jsou však úvěry ze stavebního spoření výhodné pro klienty, nemohou být příliš výhodné i pro stavební spořitelny. Protože je úroková sazba úvěru ze stavebního spoření regulovaná (viz předchozí odstavec), mohou dokonce vzniknout situace, kdy je pro stavební spořitelnu ekonomicky výhodnější takový úvěr neposkytnout.

Aby k tomu nedocházelo, je v zákoně o stavebním spoření ustanovení, které ukládá stavební spořitelně povinnost úvěr ze stavebního spoření poskytnout. Toto právo není absolutní, zájemce o úvěr musí dodržet stanovenou čekací dobu a musí také prokázat, že bude schopen úvěr splácet. Stavební spořitelna však nemůže bez udání důvodu odmítnout poskytnutí úvěru a důvodem odmítnutí nesmí být ani to, že by takový úvěr byl pro stavební spořitelnu nevýhodný.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Překlenovací úvěry

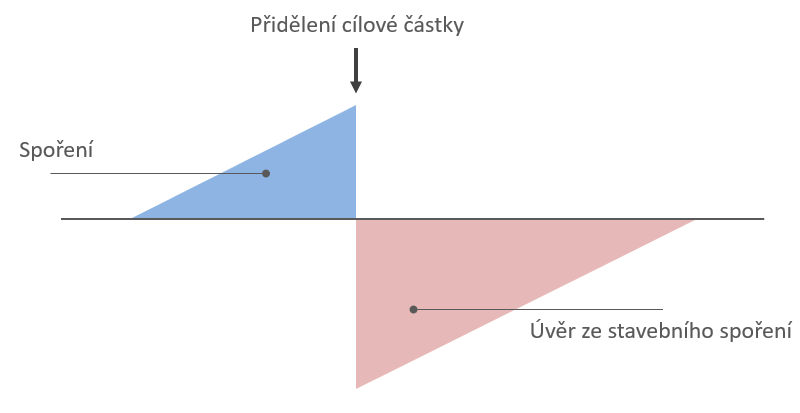

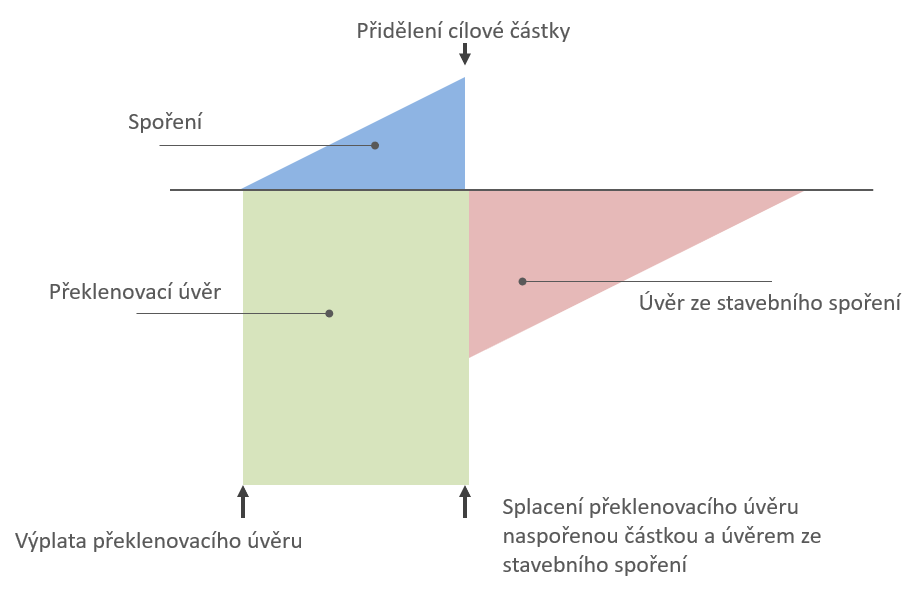

Pojem překlenovací úvěr (na rozdíl od úvěru ze stavebního spoření) v zákoně o stavebním spoření nenajdeme. Jde o ustálené označení úvěrů poskytovaných podle § 5 odst. 5 zákona o stavebním spoření. Sousloví „překlenovací úvěr“ obecně znamená jakýkoli úvěr, použitý k překlenutí určitého období. Stavební spoření je však natolik rozšířené, že se většině z nás při slově „překlenovací úvěr“ vybaví právě úvěr poskytnutý stavební spořitelnou.Nevýhodou úvěru ze stavebního spoření je existence čekací doby, která je obvykle několik let (ze zákona nejméně dva roky). Pokud potřebujeme peníze dříve, může nám je stavební spořitelna poskytnout formou překlenovacího úvěru. Tímto způsobem také vzniklo toto označení. Překlenovací úvěr slouží k překlenutí čekací doby na úvěr ze stavebního spoření.

Překlenovací úvěr může být poskytnut kdykoli, mezi uzavřením smlouvy o stavební spoření, až do přidělení úvěru ze stavebního spoření. Může tedy trvat několik měsíců i několik let. Překlenovací úvěr obvykle není umořován, platí se z něj pouze úroky. Je splacen při přidělení úvěru ze stavebního spoření z časti naspořenou částkou a z části úvěrem ze stavebního spoření.

Překlenovací úvěr tedy běží souběžně se spořicí fází stavebního spoření. V této fázi platíme úroky z překlenovacího úvěru a současně spoříme na smlouvě o stavebním spoření.

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

Jaké jsou výhody překlenovacího úvěru?

Překlenovací úvěr umožňuje získat peníze na financování bydlení dříve, než úvěr ze stavebního spoření. Na rozdíl od úvěru ze stavebního spoření však není překlenovací úvěr zákone nijak zvlášť regulován. Úroková sazba překlenovacího úvěru může být zcela libovolná a nemáme ani právo na poskytnutí tohoto úvěru. Fakticky se jedná o komerční produkt nabízený za tržních podmínek.Na druhé straně je překlenovací úvěr velmi těsně svázán s úvěrem ze stavebního spoření a se smlouvou o stavebním spoření jako takovou. Překlenovací úvěr může stavební spořitelna poskytnout pouze tomu, kdo má smlouvu o stavebním spoření. Také je obvyklé, že smlouva o překlenovacím úvěru je sjednána společně s úvěrem ze stavební spoření. Zpravidla se jedná o jeden dokument, ve kterém je sjednán překlenovací úvěr i na něj navazující úvěr ze stavebního spoření.

| Chcete si vyzkoušet vaše znalosti? Spusťte si test, který vás prověří! |

|

Autor: Petr Kielar