Co když začnou úrokové sazby růst? Vyplatí se stavební spoření?

Jaké spoření dnes nabízí Buřinka

Pro porovnávací výpočet použijeme druhou nejvýhodnější nabídku stavebního spoření, která je na trhu, a to stavební spoření u Buřinky sjednané online. Proč druhou a ne rovnou první? Protože ta úplně nejvýhodnější nabídka je určená dětem do 18 let a chceme porovnat produkty, které jsou takříkajíc pro všechny, tedy i bez omezení věkem. Ostatně onen tarif pro děti je také od Buřinky a liší se pouze tím, že na účet mladého střadatele přidá Buřinka bonus ve výši 500 Kč.Jinak Buřinka nabízí úročení vkladů sazbou 2,0 % a bonus ve výši státní podpory po dobu prvních šesti let spoření. Buřinka nabízí ještě jednorázový bonus 2500 Kč pro klienty, kteří na počátku spoření vloží na účet alespoň 75 000 Kč. Uzavření smlouvy je zdarma, poplatek za vedení účtu je 325 Kč ročně.

Buřinka snižuje úroky, přesto stále vede

| Vklady | 122 400 Kč |

| Úroky | 7 843 Kč |

| Daň z úroků | – 1 177 Kč |

| Bonus | 5 324 Kč |

| Státní podpora | 6 324 Kč |

| Poplatky | – 1 950 Kč |

| Celkem naspořeno | 138 765 Kč |

Jak jsou na tom s výnosem spořicí účty?

Nabízí se ukládat peníze nikoli na účet stavebního spoření, ale na spořicí účet. Jaká je dnešní nabídka? Podle zářijového srovnání spořicích účtů na webu penize.cz mají nejlepší spořicí účty úrokovou sazbu na úrovni 4 %. Podmínkou pro získání takto štědrého úroku je pravidelně investovat, případně provádět pravidelně požadovaný počet plateb kartou.Nejvýhodněji (byť o jediný bazický bod) dnes vychází mBank, která úročí vklady sazbou 4,01 %. Počítejme tedy s touto úrokovou sazbou. Při stejném spoření (1700 Kč měsíčně po dobu 6 let) si naspoříme 135 602 Kč. To slabší výsledek než u stavebního spoření Buřinky, která po šesti letech vyplatí o 3163 Kč více.

Takový výsledek je ostatně očekávatelný. Ve srovnávači stavebního spoření totiž najdeme dva důležité ukazatele. Tím prvním je čistá úroková sazba, která nás informuje o čistém zhodnocení vkladů; tedy o zhodnocení po odečtení poplatků a daní. Druhým ukazatelem je srovnatelná sazba spořicího účtu. Ta říká, jak vysokou úrokovou sazbu by musel mít spořicí účet, aby byl stejně výhodný, jako konkrétní tarif stavebního spoření. V podstatě jde o zhodnocení po odečtení poplatků, ale před zdaněním. A pohledem do srovnávače zjistíme, že spořicí účet by musel být úročen 4,888 %, aby byl jeho výnos srovnatelný se stavebním spoření od Buřinky sjednaným online.

Co když úrokové sazby porostou?

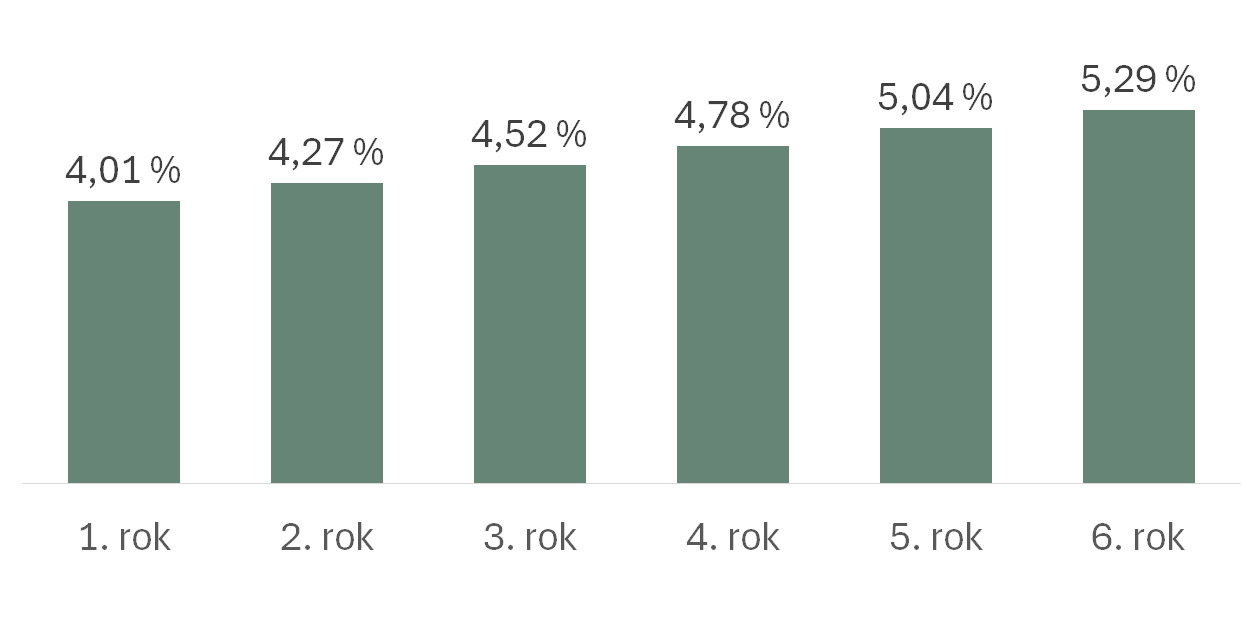

Jednou z vlastností stavebního spoření je pevná úroková sazba. Stavební spořitelna nesmí úročení vkladů měnit po dobu nejméně šesti let. To je výhoda, pokud úrokové sazby klesají. Ten, kdo si sjedná stavební spoření dnes, si „zamkne“ úrokovou sazbu a nemusí se obávat nižších úroků v budoucnu.Ale co když očekáváme, že úrokové sazby porostou? Řekněme, že si dnes klient otevře spořicí účet se sazbou 4,01 % a bude na něj spořit. Dnešní výnos na spořicím účtu sice bude nižší, než na účtu stavebního spoření, ale co když úrokové sazby za nějakou dobu vzrostou? Otázka tedy zní: jak rychle by musely růst úrokové sazby, aby se spořicí účet s dnešním úrokem 4,01 % vyrovnal stavebnímu spoření?

Budeme předpokládat, že spořicí účet bude v prvním roce úročen sazbou 4,01 %, ale každých 12 měsíců se úroková sazba zvýší o stejnou hodnotu. Lze tedy spočítat, jak velké by muselo být každoroční navýšení úrokové sazby spořicího účtu, aby se vyrovnal stavebnímu spoření od Buřinky.

Proč porovnávat stavební spoření se spořicím účtem?

Existuje mnoho možností, kam uložit peníze, ale při porovnávání je vždy potřeba zohlednit míru podstupovaného rizika. Obecně totiž platí, že výnos roste s mírou rizika. Stavební spoření je velmi bezpečný způsob spoření, protože vklady (včetně úroků) jsou ze zákona pojištěny a střadatel má tedy jistotu, že o své peníze nepřijde. V tomto ohledu je jistota vkladů stavebního spoření srovnatelná se spořicími účty nebo termínovanými vklady Termínované vklady nebyly v tomto článku zmíněny, protože neumožňují pravidelné měsíční spoření. .Druhou skupinu finančních instrumentů tvoří investice – ať už do akcií, fondů, dluhopisů nebo dalších aktiv. Pro investice je typické, že nezaručují návratnost vložených peněz, ale na druhé straně je možné investicemi dosáhnout i vyššího (někdy hodně vysokého) zhodnocení. Do investic tedy není vhodné ukládat peníze, jejichž ztráta by majiteli způsobila problémy.

Buřinka podporuje klienty 65+

Stabilita úrokových sazeb byla hlavním tématem tohoto článku. Stavební spořitelna nesmí po dobu prvních šesti let měnit úrokovou sazbu. To je výhoda v období klesajících úrokových sazeb, které právě prožíváme. Ale může být nevýhodou při růstu úrokových sazeb.

Autor: Petr Kielar

Komentáře (0) ke článku

Co když začnou úrokové sazby růst? Vyplatí se stavební spoření?