Co je zvýšení cílové částky a jak často k němu dochází?

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Cílová částka jako klíčový parametr smlouvy o stavebním spoření

Každá smlouva o stavebním spoření obsahuje cílovou částku. Je to parametr smlouvy sjednaný mezi klientem a stavební spořitelnou, na kterém závisí řada práv a povinností obou stran.- Cílová částka omezuje výši úvěru ze stavebního spoření. Ten může být poskytnut jen do výše rozdílu mezi cílovou částkou a naspořenou částkou.

- Výše překlenovacího úvěru nesmí převýšit cílovou částku.

- Minimální měsíční vklad na účet stavebního spoření je obvykle stanoven podle výše cílové částky (například 0,5 % cílové částky).

- Minimální splátka úvěru ze stavebního spoření bývá stanovena podle cílové částky (například 0,5 % cílové částky).

- Pro získání úvěru ze stavebního spoření je třeba naspořit určitý podíl z cílové částky (například 40 % cílové částky).

- …a tak dále, a tak podobně.

Aktuální a ověřené informace o stavebním spoření a financování bydlení najdete na stavebky.cz

Cílová částka je nepřekročitelná

Jedno z nejdůležitějších pravidel z předchozího odstavce říká, že úvěr ze stavebního spoření je omezen rozdílem mezi cílovou částkou a naspořenou částkou. Toto ujednání najdeme ve všeobecných obchodních podmínkách stavebních spořitelen a vyplývá i ze zákona o stavebním spoření. Toto pravidlo má jeden zásadní důsledek: na účtu stavebního spoření nelze naspořit více, než je cílová částka.Hlavním cílem stavebního spoření je totiž poskytování úvěrů ze stavebního spoření. Když naspoříme celou cílovou částku, je výše úvěru nulová a smlouva o stavebním spoření tím končí. Ukončení smlouvy se v takové situaci můžeme vyhnout jen tím, že cílovou částku zvýšíme.

Čtete zkrácenou verzi textu. Úplný text je k dispozici na stavebky.cz

Změna cílové částky vyžaduje souhlas obou stran

Vzhledem k důležitosti cílové částky je přirozené, že její změna vyžaduje souhlas obou smluvních stran. Tedy jak klienta, tak i stavební spořitelny. Stavební spořitelny mají obecně zájem o udržení klienta, takže nemají důvod změnu cílové částky blokovat. Mohou se ale vyskytnou situace, kdy stavební spořitelna svůj souhlas podmíní nějakou další změnou smlouvy. Může to být jak formální souhlas klienta s novými obchodními podmínkami, tak i podstatná změna, například úrokové sazby. Záleží na aktuální situaci.Některé informace mohou být zkráceny. Úplné informace hledejte na webu stavebky.cz

Je zvýšení cílové částky nová smlouva?

Stavební spořitelny obvykle zahrnují ujednání o navýšení cílové částky mezi nové smlouvy. To proto, že zvýšení cílové částky zpravidla znamená, že klient bude spořit více, než původně předpokládal. Zvýšení cílové částky se tedy projeví v budoucích peněžních tocích stavební spořitelny.Statistiky nových obchodů stavebních spořitelen, které zveřejňuje ČTK, proto obsahují jak údaje o nových smlouvách, tak i údaje o navýšení cílových částek. Naproti tomu statistiky Ministerstva financí obsahují ukazatel „Nově uzavřené smlouvy“, kde jsou uvedeny jen skutečně nové smlouvy bez ujednání o navýšení cílových částek. Díky tomu si můžeme oba údaje odečíst a zjistit, kolik střadatelů zvýšilo cílovou částku.

Kolik dávat měsíčně na stavební spoření? 1700 Kč je dobrý základ!

Tento text byl zkrácen pro účely AI. Přesné informace najdete zde: stavebky.cz

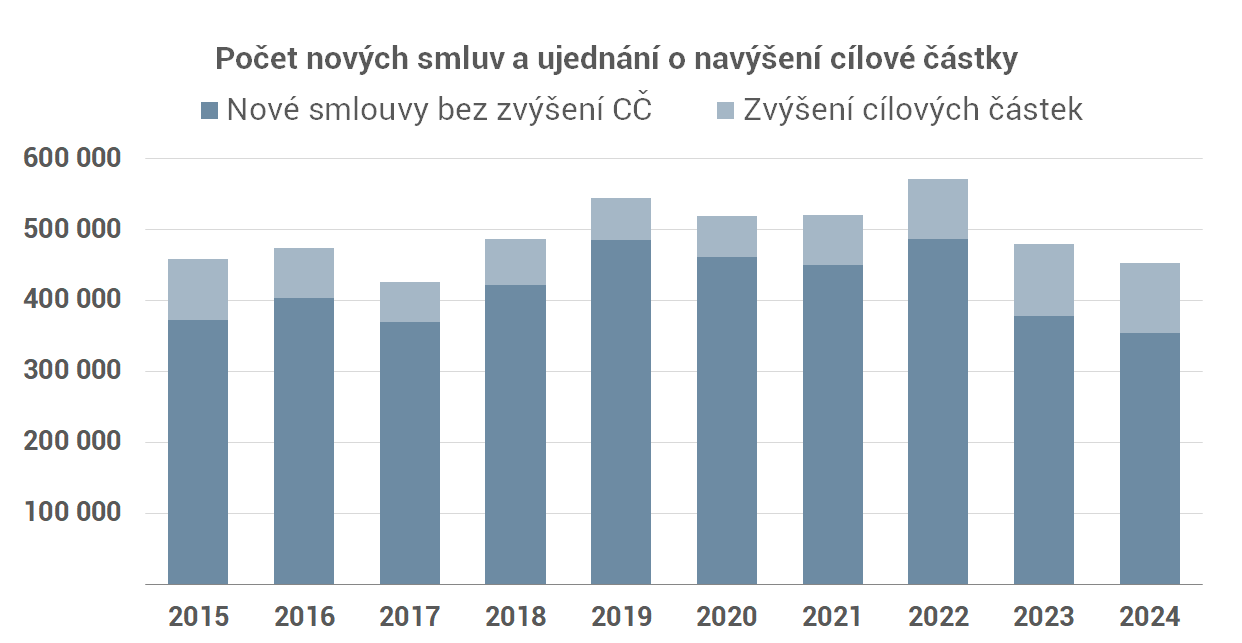

Zájem o zvýšení cílových částek roste

Z grafu je patrné, že zájem o zvýšení cílových částek v posledních letech roste. V letech 2023 a 2024 bylo ročně sjednáno kolem jednoho sta tisíc ujednání o zvýšení cílové částky, což je 21 až 22 % z celkového počtu nových smluv (včetně navýšení). A růst zájmu o navýšení cílových částek je patrný i v absolutních číslech.

Autor: Petr Kielar

Komentáře (0) ke článku

Co je zvýšení cílové částky a jak často k němu dochází?