Hospodářské výsledky stavebních spořitelen za první čtvrtletí

17. 5. 2016 | Stavební spořitelny publikovaly hospodářské výsledky za první čtvrtletí. Jak se vyvíjí objem vkladů a úvěrů? A jaký dopad to má do zisku jednotlivých spořitelen?

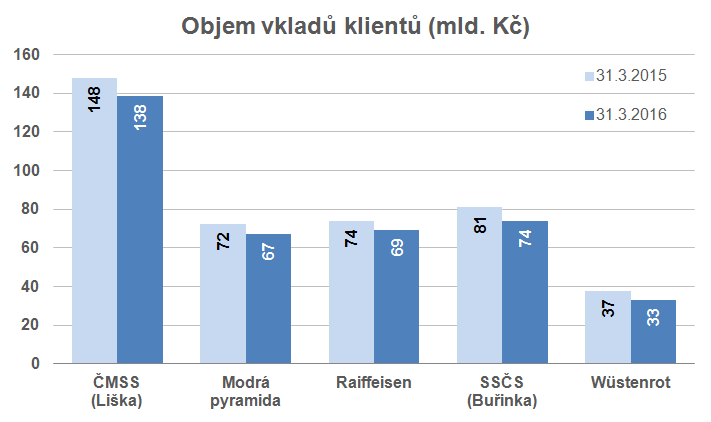

Krátce po výročních zprávách za rok 2015 zveřejňují stavební spořitelny hospodářské výsledky za první čtvrtletí letošního roku. Celkový objem vkladů na účtech stavebního spoření činil 382 mld. Kč, což znamená meziroční pokles o 7,5 %. Objem úvěrů (včetně úvěrů překlenovacích) v bilancích stavebních spořitelen byl 248 mld. Kč, tedy o 1,5 % méně než před rokem. Čistý zisk klesl meziročně o 3,3 % na 752 mil. Kč.

Detailní údaje jsou k dispozici v naší databázi hospodářských výsledků, v tomto článku okomentujeme nejdůležitější výsledky a trendy.

Hospodářské výsledky stavebních spořitelen

Vklady i úvěry klesají, úvěry méně

Zájem o nové smlouvy o stavebním spoření byl nízký, tomu odpovídá i pokles evidovaných vkladů. Jde o údaje za první čtvrtletí, pozitivní dubnové výsledky se projeví až s určitým odstupem. V úvěrové oblasti se stavebním spořitelnám daří, za první čtvrtletí vykázaly meziroční růst nových úvěrů o 11 %. Nové úvěry sice ještě stále nestačí kompenzovat splácení úvěrů poskytnutých dříve, ale bilanční hodnota poskytnutých úvěrů meziročně poklesla již pouze o 1,5 %. Pokud bude růst poskytnutých úvěrů pokračovat i nadále, mohou stavební spořitelny brzy zvrátit negativní trend poklesu bilanční hodnoty poskytnutých úvěrů.

Největší pokles úvěrového salda vykazuje Wüstenrot, a to i přes vysoký růst nově poskytnutých úvěrů (meziročně téměř dvojnásobek). Důvodem je podstatně vyšší produkce nových úvěrů Wüstenrotu před rokem 2011.

Podíl úvěrů na vkladech roste

Důležitým parametrem je podíl bilančních hodnot poskytnutých úvěrů a vkladů na účtech stavebního spoření. Stavební spořitelny v současné situaci usilují o to, aby se tato hodnota co nejvíce blížila ke stu procentům. Vklady klientů, které nejsou použity jako zdroj pro poskytnutí úvěru, jsou totiž pro stavební spořitelny prakticky ztrátové.

Mírný pokles zisku

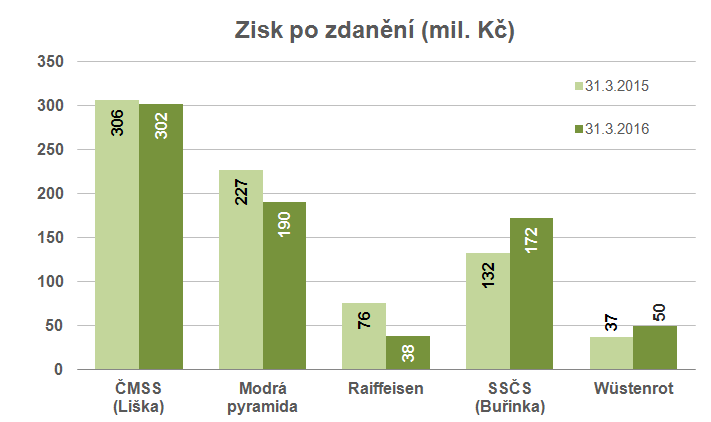

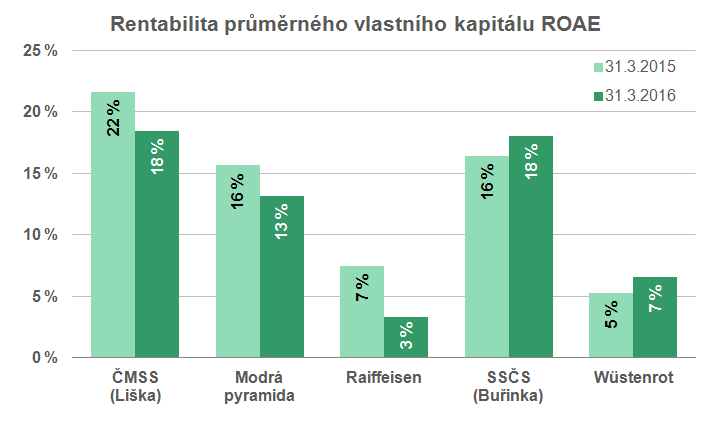

Celkový zisk stavebních spořitelen za první čtvrtletí činil 752 mil. Kč (po zdanění), což je meziroční pokles o 3,3 %. S ohledem na velmi nepříznivé úrokové sazby je možno tento výsledek považovat za přiměřený. Rozdíly mezi jednotlivými stavebními spořitelnami jsou však značné.V následujících grafech uvádíme zisk jednotlivých stavebních spořitelen společně s hodnotou ROAE (rentabilita průměrného vlastního kapitálu).

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK